Nesta coluna, você vai acompanhar de perto a minha carteira de investimentos e vai aprender mais sobre maneiras de alocar recursos para ter uma carteira previdenciária sólida.

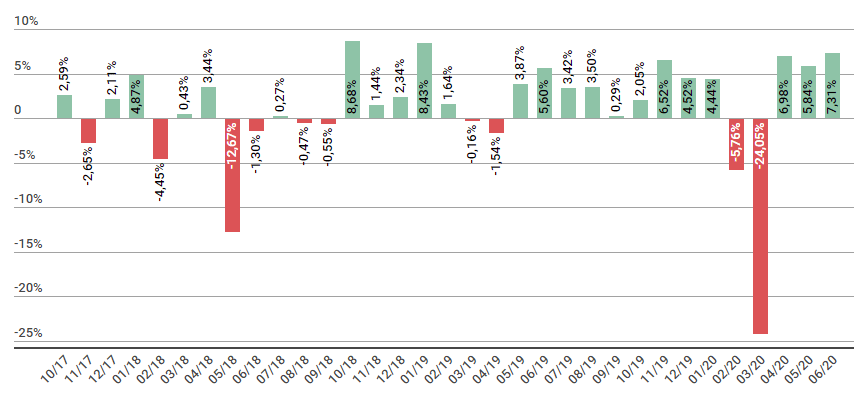

A minha carteira teve uma valorização de 7,31% em junho, próximo do Índice Bovespa, que funciona como um termômetro do mercado de capitais, valorizou 8,76%. Mesmo com 42,30% do meu capital investido em renda fixa.

Com a carteira mais concentrada, com um ativo a menos, liquidei posição em CardSystem (CARD3) e aproveitei para aumentar posição em diversos ativos da carteira. Conheça o que são Small Caps e Large Caps para entender quais ações estão mais de acordo com seu perfil.

Abaixo você confere comentários sobre essas negociações, além dos motivos que contribuíram e podem contribuir ainda mais para a alta da bolsa.

Se quiser saber sobre toda a minha receita com investimentos, clique aqui.

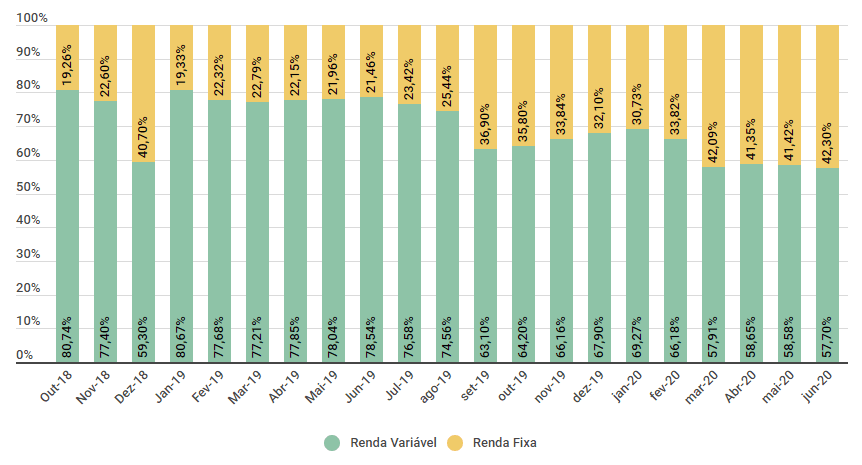

Renda Fixa e Renda Variável

Durante junho reforcei o caixa para oportunidades e emprestei mais dinheiro, ambos contribuíram para o aumento do percentual em renda fixa, que saiu de 41,42% em maio para 42,30% em junho. Na renda variável tivemos mais um mês com alta rentabilidade, todavia só foi suficiente para atenuar o grande aporte na renda fixa. De todo modo, a variação entre as rendas fixa e variável foi pequena.

A partir de julho, espero que o empréstimo em renda fixa comece a ser amortizado e isso tenderá a favorecer o aumento do percentual em renda variável.

Rentabilidade mensal

A rentabilidade mensal é medida ao levar em consideração a variação entre o preço na liquidação de todos os ativos e os rendimentos do mês. Para saber mais sobre o cálculo de rentabilidade.

Em junho, a rentabilidade foi de 7,31%, próxima do índice iBovespa, que valorizou 8,76%. Lembrando que pouco mais de 40% da minha carteira está em renda fixa, atualmente rendendo 0,72% ao mês. Pensando em apresentar também a rentabilidade exclusivamente da renda variável, o que acham?

É o terceiro mês de alta da bolsa de valores, e não há fortes sinais que tenhamos qualquer queda mais acentuada. Uma coisa é certa, a bolsa não subira todo mês, então no mínimo uma correção mensal é possível e até provável. Estou fortalecendo o caixa para esse momento.

Para saber mais sobre os ganhos com dividendos e vendas de ativos, clique aqui.

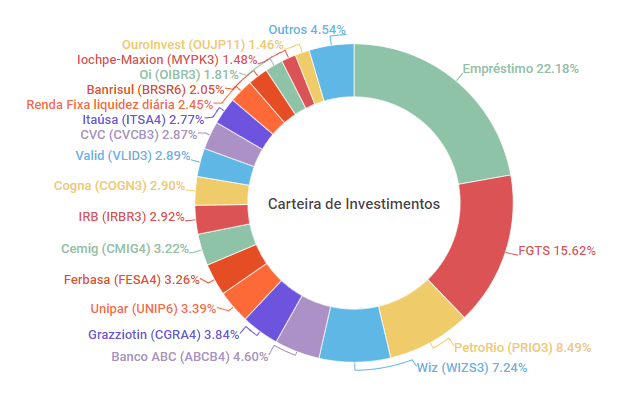

Carteira de Investimentos

O número de ativos na carteira reduziu para 24, liquidei a posição em CardSystem (CARD3), detalhes mais abaixo. As dez maiores posições da carteira representam 74,76%.

Esse mês praticamente foi de alta, apenas três empresas tiveram queda, todas quedas pequenas: FESA4 (-5,40%), MYPK3 (-2,10%) e VLID3 (-1,01%).

Por outro lado, nove empresas tiveram alta acima de 10%, foram OIBR3 (60,00%), EUCA4 (44,87%), IRBR3 (32,53%), PMAM3 (30,06%), CVCB3 (25,97%), COGN3 (25,67%), PRIO3 (14,23%), CIEL3 (12,96%) e WIZS3 (12,63%).

Terceiro mês seguido que a bolsa sobe acima de 8%, recuperando boa parte da queda sofrida em março. A volatilidade segue menor, voltando para a normalidade.

Negociações

O mês começou com duas vendas, de CVC (CVCB3) e CardSystem (CARD3). Depois de toda a subida de CVC, vendi uma pequena parte da posição para deixar o percentual de CVC dentro do máximo definido dentro da carteira, tudo isso para controle de riscos. Essa venda gerou um lucro líquido de 11,07%.

Em CardSystem (CARD3), liquidei minha posição, por estar mais de 20% acima do preço que considero justo, por conta disso enxergo pouco potencial de alta. Continua sendo um bom ativo e até pode surpreender com os novos contratos que estão assinados. Ainda assim, prefiro utilizar o dinheiro para investir em outros ativos nos quais vejo mais potencial. O Lucro líquido foi maior do que 100%.

Nas compras utilizando o mercado fracionário, aumentei posições nas ações já presentes na carteira. Começando pela compra de 50 ações de Ferbasa (FESA4) por R$ 17,43 cada, com o dólar alto e o preço do minério no mesmo patamar, o resultado do segundo trimestre deve vir bom. Ainda pretendo aumentar posição em julho, tomara que não dispare até lá.

Aumentei, novamente, posição na empresa de tecnologia Valid (VLID3). Foram 35 ações pelo preço de R$ 10,80 cada, bem acima do mês passado, mas ao meu ver a empresa continua com bom potencial de alta.

No setor elétrico, um dos mais seguros e previsíveis da bolsa, fortaleci, mais uma vez, minha posição em Cemig (CMIG4). Um dos grandes medos era a inadimplência, que já voltou para um patamar próximo ao de antes da pandemia. Aliado à ajuda do governo ao setor, traz muito mais segurança nesse momento atípico. Comprei 40 ações pelo preço de R$10,72 cada.

Outro setor perene no nosso mercado é o bancário, aumentei mais uma vez a posição que possuo no banco ABC (ABCB4). É um dos primeiros ativos que coloquei na carteira e até o momento só realizei compras. Dessa vez, adquiri 30 ações pelo preço de R$14,01 cada.

Também aumentei posição em Iochpe-Maxion (MYPK3), uma das maiores produtoras de rodas de aço e alumínio, longarinas e chassis, entre outros. São produtos necessários, mesmo que o setor automotivo migre totalmente a produção para carros elétricos. Por isso vejo a companhia com bons olhos, mesmo no longo prazo. Comprei mais 25 ações pelo preço de R$ 13,63 cada, e, se continuar nesse patamar de preço, pretendo comprar mais.

E, por fim, comprei mais 25 ações da IRB Brasil (IRBR3) pelo preço R$ 12,56 cada. A empresa divulgou os balanços corrigidos e apresentou um resultado bem fraco para o primeiro trimestre, mesmo assim com lucro. A empresa segue melhorando seus processos a fim de evitar outras fraudes contábeis no futuro, o que é bastante positivo. Enxergo um potencial de queda de até 40% (R$ 5,40/ação) no pior cenário e alta de 120% no melhor cenário (R$19,80/ação), o que para mim é uma relação risco/retorno interessante. Vamos aguardar os próximos resultados para, com mais informações, reavaliar.

Dessa vez não houve movimentações em fundos imobiliários, continuo posicionado em OUJP11 e MALL11. Para ler uma análise de MALL11, clique aqui.

No mais, continuo deixando a reserva de oportunidade lá na NuConta, rendendo 100% do CDI sem burocracia. Sigo aguardando boas oportunidades para investimento.

Lembrando que este artigo NÃO tem qualquer recomendação de compra e venda, e, através de como gerencio minha carteira de investimentos, possui apenas caráter educativo.

Para fechar!

Em junho, o índice Ibovespa valorizou 8,76%, terceiro mês seguido de alta superior a 8%, e recuperou boa parte da queda de março. Resultado que também impactou positivamente minha carteira, que valorizou 7,31%.

A bolsa de valores segue em alta graças à injeção de dinheiro pelos bancos centrais e à queda dos juros que têm estimulado a migração da renda fixa para a renda variável, e o aumento de investidores na bolsa de valores.

Aliado a isso, me parece que temos um risco cada vez menor de uma segunda onda, visto que as cidades mais afetadas estão em processo de reabertura econômica e os casos de coronavírus continuam controlados ou até em queda. Saiba mais clicando aqui.

Tudo isso leva a crer que a bolsa possa ainda continuar em alta, mas temos que nos preparar para uma correção, visto que são três meses de alta e em algum momento ela virá.

Até por conta dos danos econômicos que estão sendo causados e a conta eventualmente chegará, apesar dos estímulos.

Vou continuar comprando, mas também farei algum caixa.

É isso, Poupadores e Poupadoras! Me acompanhe pelo Instagram e fique por dentro das minhas negociações. Ah, e não esqueça de compartilhar o artigo com seus amigos.

Ficou com alguma dúvida? Comenta aqui embaixo.