Olá Poupadores, neste artigo vamos fazer uma análise sobre CSN Mineração adicionada, recentemente, na minha carteira de investimentos.

A CSN Mineração é uma joint venture constituída em 2015 por grandes players do setor de siderurgia e controlada pela CSN. Sua atividade corresponde a exploração e comercialização de minério de ferro, além do transporte e logística da produção. A empresa é proprietária de duas minas com jazidas de minério de alta qualidade, ambas localizadas em Congonhas/MG.

Avaliação independente, realizada pela Snowden, comprovaram reservar de cerca de 3,4 bilhões de toneladas de minério de ferro. Muito acima dos 33 milhões de toneladas que a empresa produz por ano. Produção correspondente a cerca de 10% do que a Vale produz anualmente.

A empresa abriu capital em fevereiro de 2021 em busca de dinheiro para financiar um ambicioso plano de expansão que pretende quase triplicar a produção de minério de ferro nos próximos 12 anos. A oferta de ações levantou R$ 1,35 bilhões para o caixa da empresa, que somado ao caixa gerado pelas operações atualmente soma pouco mais de 9 bilhões. Como a empresa tem uma dívida de apenas R$ 3 bi sobra um caixa líquido de quase R$ 6 bi.

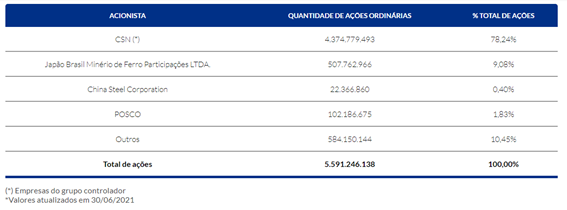

A empresa não pode ser listada no nível mais alto de governa (Novo Mercado) da bolsa por ter menos de 25% das ações em circulação, por isso está listada no Nível II, é o segundo melhor nível. Apenas 10,45% das ações estão em circulação no momento.

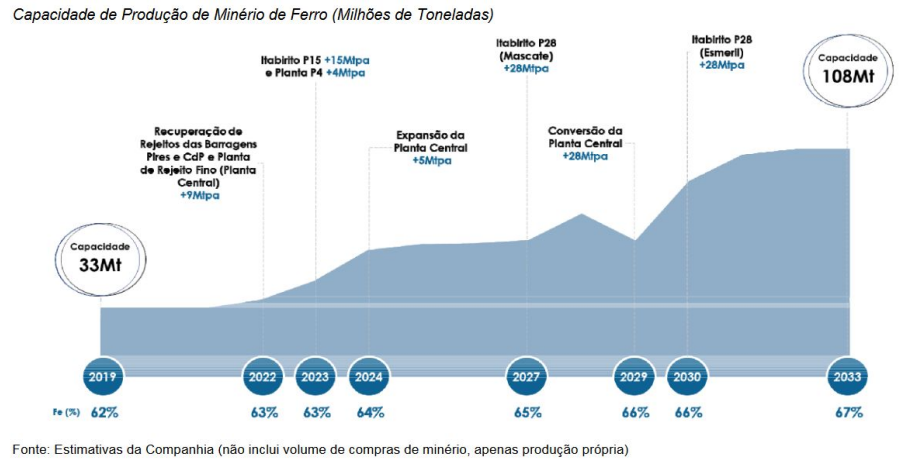

O plano de expansão dos próximos 12 anos possui investimentos estimados de R$ 31 bilhões distribuídos, principalmente, em quatro projetos, a maior parte deles nas instalações industriais já existentes (brownfield). O objetivo é conseguir aumentar a produção de minério de ferro em quase 3x, saindo dos atuais 33 milhões de toneladas anuais para 108 milhões.

Pelo cronograma podemos notar que a empresa praticamente dobrará a produção atual até 2024, devendo alcançar cerca de 55 milhões de toneladas anuais. Daí seguirá em um processo de estabilidade por 5 anos até que em 2029 se inicia um novo ciclo de expansão até 2023 que praticamente dobrará a produção novamente.

Como já deu para perceber os R$ 1,35 bilhões capitados não chegam nem perto dos R$ 31 bi necessários para a expansão. E a conclusão desse plano exigirá muito dinheiro vindo da própria operação. Assim, a empresa depende do preço do minério de ferro em patamares razoáveis para seguir com os planos.

Se os preços do minério de ferro continuarem altos, é possível que a CSN consiga seguir com os planos sem contrair muitas dívidas ao longo do caminho. Porém, caso o preço do minério de ferro venha a arrefecer por um longo período de tempo, nem mesmo aumentar o endividamento seria suficiente para realizar todos os investimentos previstos e provavelmente o plano de expansão seria revisto.

Nesse ramo de negócio um dos principais riscos envolvidos é o rompimento de uma de suas barragens, como veio a acontecer em Brumadinho no início de 2019, todavia, entendo que não temos como prever um cenário desses, por isso o mercado já embute um certo desconto no preço para todas as empresas do ramo.

A CSN Mineração, como qualquer empresa de commodity, não tem controle sobre o preço de venda do seu produto, sendo assim, como qualquer empresa cíclica, podemos esperar uma alta volatilidade na cotação das ações da empresa. Se o preço do minério de ferro subir, a cotação sobe, se o preço do minério de ferro cair, a cotação irá cair.

Nesse mercado de commodity, a maior proteção que uma empresa pode ter é no controle de custos, quanto mais barato produzir, mais protegida estará com relação a oscilação no preço da matéria prima. E dá só uma olhada como o preço do minério variou durante os últimos 10 anos:

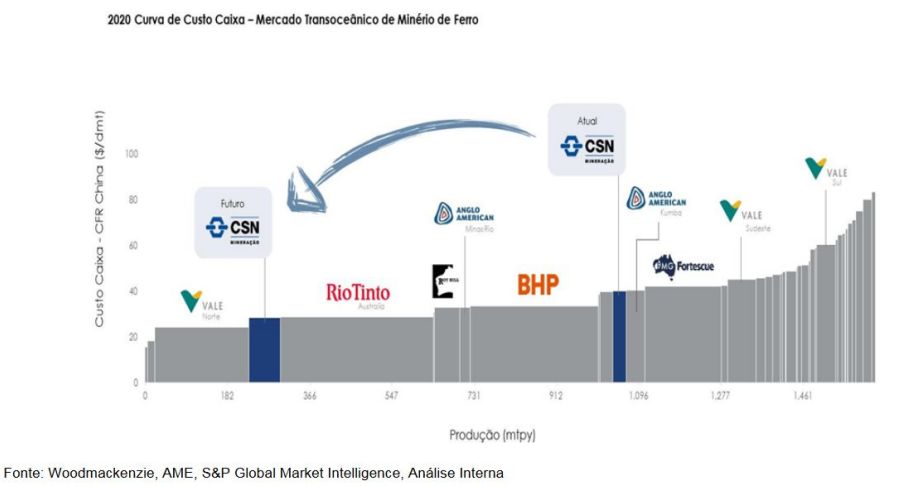

Sendo assim, é interessante observar o quanto esse projeto de expansão reduzirá o custo caixa de produção e deixará a empresa mais competitiva, inclusive será um dos menores custos comparado com os maiores players do mercado, conforme imagem exibida no prospecto:

A Vale é a compra certa do setor, tenho melhor equilíbrio entre riscos e retorno, porém como sou jovem e posso aguardar mais tempo para ver esses investimentos prosperarem a CSN Mineração parece uma melhor escolha pelo projeto de expansão mais audacioso, podendo gerar retornos maiores no longo prazo, caso o planejamento dê certo.

Fazendo uma comparação entre as duas, levanto em consideração todos os pontos comentados acima, me parece justo investir na CSN Mineração (CMIN3) se o preço da ação custar até 9% do valor do preço da ação da Vale (VALE3). Portando, se a ação da Vale (VALE3) custar R$ 80,00 estaria disposto a investir na CSN Mineração (CMIN3) se custar até R$ 7,20 por ação.

Em setembro iniciei posição comprando 400 ações pelo preço médio de R$ 6,30. Agora é acompanhar o projeto e aumentar o investimento caso os resultados venham melhores que o esperado ou realizar perdas caso as perspectivas não se concretizem.

É isso, antes de ir não esquece de deixar o like e contar para gente o que achou da análise. Já investi na empresa? Qual é a próxima empresa que devo fazer análise? Deixa aqui embaixo um comentário.

: uma das maiores valorizações da bolsa")