Mais uma atualização mensal do nosso orçamento.

Em novembro conseguirmos realizar um dos maiores níveis de poupança do ano. Graças a receitas maiores, principalmente nos investimentos, com alta de 56,84%. E não menos importante, redução de 27,37% nas despesas com queda em quase todas categorias, exceto alimentação, educação e transporte. E claro, aproveitei a Black Friday.

Abaixo, você confere tudo isso em detalhes e aprende a monitorar tudo o que é importante dentro do seu orçamento. Saiba mais sobre a Jornada da Riqueza.

Receitas

Em novembro, houve um aumento de 5,87% em relação ao mesmo período do ano passado.

A maior parte é explicada por ganhos 56,84% maiores com os investimentos e com salário 6,24% maior. Por outro lado, houve ganhos menores na venda de produtos sem utilidade para nós, desapegar é importante para fazer uma renda extra. E também por renda menor com o consultório da minha esposa, esse ano foi melhor que 2019, mas ainda existe muita sazonalidade na renda.

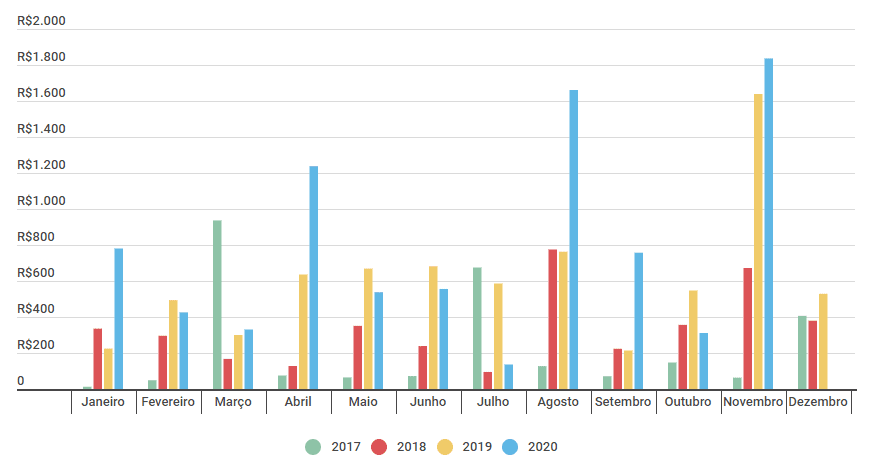

Todavia, olhando exclusivamente para a renda passiva, em novembro recebi R$ 1.836,48, foi a maior renda passiva do ano e representa um aumento de 12,08% quando comparado com o mesmo período do ano passado. Segue abaixo gráfico atualizado com os proventos distribuídos desde 2017:

Já nas negociações em bolsa de valores, realizei venda parcial de Petrorio (PRIO3), Unipar (UNIP6) e CVC (CVCB3), dando um ganho líquido de R$ 1.323,88. Um lucro 206,88% maior do que os R$ 431,39, realizado em novembro do ano passado.

A renda com negociações é mais volátil e depende da mudança no racional sobre o investimento, se acredito que algum dos meus ativos está sobrevalorizado ou ainda por balanceamento da carteira.

Despesas

Ao comparar os meses de outubro e novembro, houve redução de 27,37%.

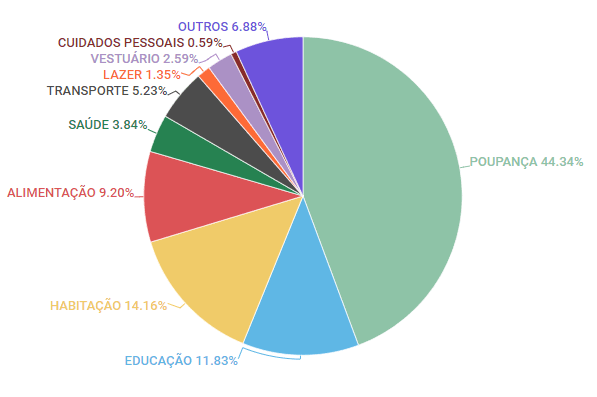

Com a redução nas despesas, o nível de poupança foi de 44,34%, um dos maiores do ano. Depois da forte alta da bolsa de valores em novembro, aproveitei para começar a fortalecer a reserva de oportunidades poupando dinheiro e realizando alguns lucros no mercado financeiro. E além disso, as compras da fatura da Black Friday serão pagas só em dezembro :P. Não custa lembrar que a base para enriquecer de forma consistente passa por gastar de forma eficiente, poupar e, consequentemente, realizar investimentos inteligentes.

Com relação a outubro, gastei menos em praticamente tudo, exceto educação, alimentos e transporte. Destaque para a redução de 24,15% em Habitação, dessa vez praticamente com os gastos fixos. Ocorreu também a redução de 43,80% com saúde por conta da compra concentrada de medicamentes com desconto de 40% em outubro.

Por outro lado, tivemos um aumento de 56,97% com Transporte por causa da volta às aulas da especialização da minha esposa.

Falando de Black Friday, aproveitamos para renovar a assinatura Premium da casa de análise de investimentos Suno. Pegamos a oferta era de três anos pelo preço de dois, uma economia maior que 33% por conta da estratégia de parcelamento e antecipação de pagamento através do Nubank.

Além dessa oferta, também aproveitamos para comprar um sofá novo, do qual obtivemos um cashback de 12,5%, contra 2% pós black friday. Além de mais de sete anos de uso, nosso sofá já não oferecia medidas suficientes para nosso conforto, agora que estamos mais tempo em casa. Por isso, buscamos um sofá maior e mais confortável e que estivesse de acordo com o espaço que temos em nosso apartamento. E claro, com um valor que coubesse em nosso orçamento.

Por conta da alta do dólar e todo o contexto na cadeia de suprimentos tivemos uma Black Friday morna em termos de descontos, apesar do recorde de vendas. Como esperado, os descontos para eletrônicos e eletrodomésticos, segmento com preços reprimidos, foram muito pequenos.

Planejamos trocar nosso micro-ondas e outras compras pontuais, mas como não achamos ofertas imperdíveis, decidimos esperar um pouco mais.

Orçamento

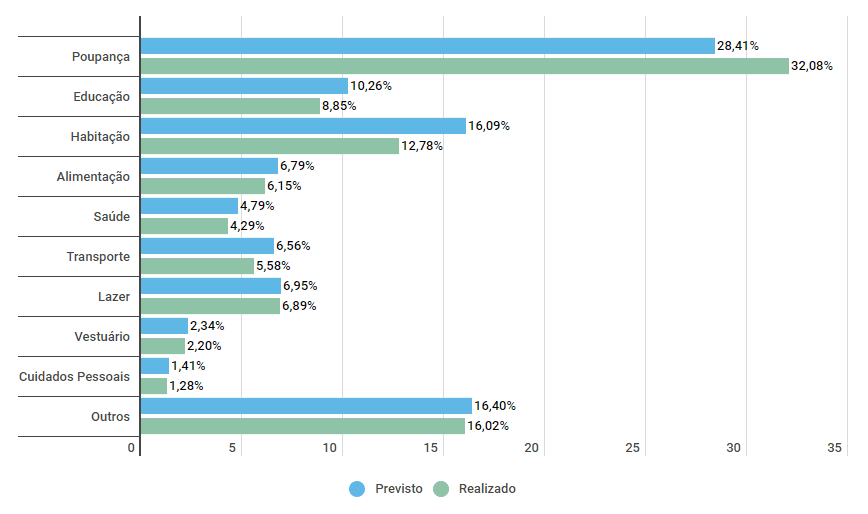

O orçamento segue sem alterações e, pelo que me parece, terminaremos o ano com os gastos dentro das metas. Se alguma categoria ultrapassar a meta, será de forma marginal e, sem dúvidas, compensada pelas demais.

A poupança foi forte e segue bem acima do planejado, reflexo de receitas maiores e eficiência nos gastos.

É isso, Poupadores e Poupadoras! Conta aí pra gente, como foi sua Black Friday? Encontrou alguma oferta imperdível? Comente aqui embaixo.