Olá Poupadores, no antigo anterior falamos sobre momentos que é mais vantajoso a compra da casa própria, uma dessas opções é quando você consegue dar uma boa entrada com o uso do FGTS. Neste artigo vamos trazer um exemplo prático para servir de guia a te ajudar a analisar a sua situação.

A primeira coisa a fazer é identificar o imóvel que deseja comprar, seja ele novo ou usado. E felizmente você pode fazer isso no conforto de sua casa, são fartos os anúncios na internet, aqui usamos a OLX.

Já que estamos comparando comprar X alugar precisaremos saber quanto custa cada uma das opções. Para essa tarefa pesquisei anúncios para comprar e alugar apartamento no mesmo condomínio.

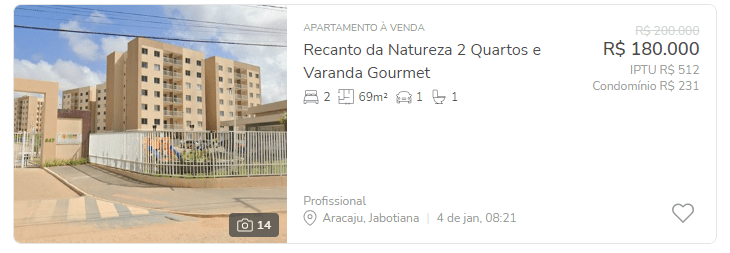

Achei o anúncio abaixo para venda:

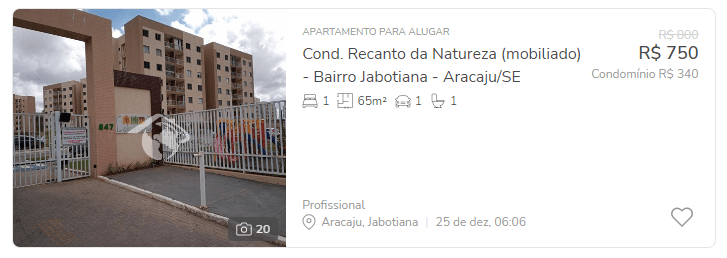

E esse outro para aluguel por R$ 750 mensais, ou seja, R$ 9 mil/ano. Um custo de aluguel de apenas 5% ao ano. Normalmente os custos variam entre 4% a 7% anuais.

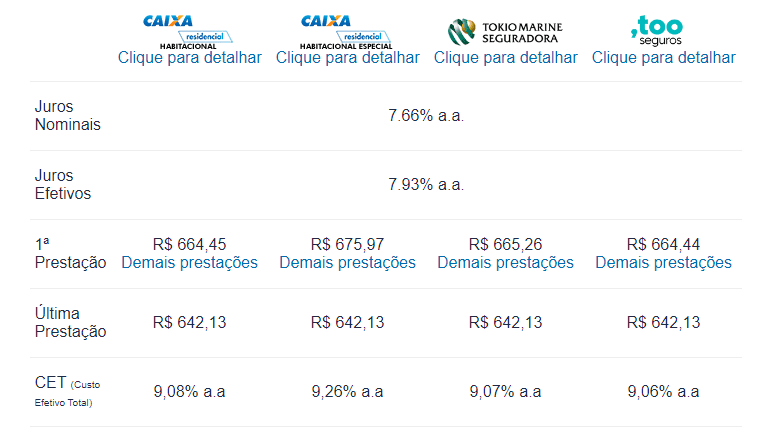

O passo seguinte é descobrir quanto custaria a prestação para comprar o imóvel financiado. Para este objetivo vamos utilizar o simular da caixa, lembrando que é um simulador e as condições reais podem variar.

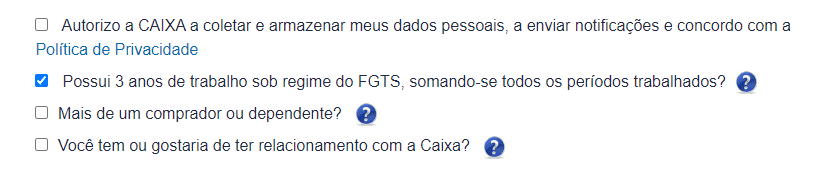

Estamos considerando que já possui 3 anos de trabalho sob regime do FGTS.

Selecionei a opção “Pró-Cotista – Recursos FGTS”.

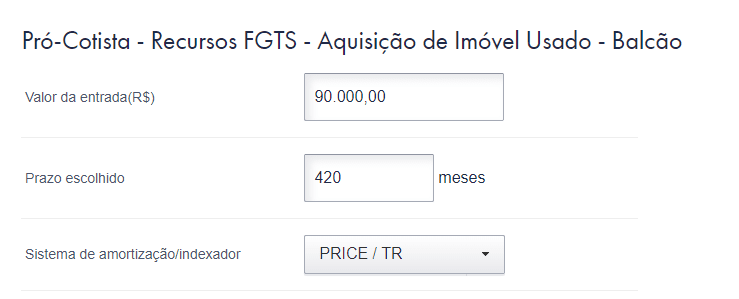

Escolhi R$ 90 mil de entrada (50%), prazo de 35 anos (420 meses) e o sistema de amortização/indexador PRICE/TR para facilitar as contas já que as parcelas praticamente ficam fixa por todo o prazo do contrato.

OBS: aqui não vamos explicar sobre os sistemas de amortização, se esse é um assunto que te interessa, escreve nos comentários para sabermos que tem interesse sobre este assunto.

O resultado é um CET de 9,08% a.a. e uma parcela mensal de R$ 664,45. Lembrando que existe reajuste pela TR e que a mesma terminou 2022 com 1,31% ao ano. Também a fim de simplificação esqueceremos a TR.

Agora temos todas as informações, podemos começar a fazer as contas.

Como daremos R$ 90 mil de entrada, precisamos saber quanto deixaríamos de receber de juros no FGTS. Bem, o FGTS renda 3% a.a. mais a taxa referencial (TR). Como a TR é imprevisível, para fins de simplificação, vamos utilizar 4% ao ano como rentabilidade para o FGTS.

Sendo assim, 4% de R$ 90 mil seriam R$ 300 mensais, que somado a parcela de R$ 664,45 resultaria em R$ 964,45/mês, esse seria o custo real do financiamento.

Portanto, você estaria tendo um gasto de R$ 964,45 ao invés do gasto de R$ 750 do aluguel. Logo seria melhor alugar não é mesmo? Não é simples assim, financiando o imóvel seria seu após 35 anos enquanto no aluguel não.

Mas pera lá, existe uma diferença de R$ 214,45 mensais, e se investíssemos a diferença?

Investindo esse valor com um retorno de 0,89% ao mês, consigo isso livre de impostos através de fundos de investimento imobiliários (FII), ao longo de 35 anos você acumularia um valor suficiente para comprar o imóvel a vista, considerando uma inflação de 5% ao ano.

DICA: clique aqui para utilizar uma calculadora de juros compostos online.

Nesse caso seria um empate, ficando a critério de cada um qualquer uma das opções.

Poupadores, não existe resposta fácil entre comprar e alugar, tudo depende de uma série de variáveis, como: o custo do aluguel sobre o preço do imóvel, taxa do financiamento, tipo de amortização, percentual de entrada usando o FGTS, rentabilidade do seu capital investido, etc.

Algumas delas pesam a favor do aluguel e outra a favor do financiamento. Sem essas informações dificilmente você chegará na conclusão sobre a melhor opção para o seu caso.

O nosso objetivo é mostrar que nem sempre comprar a vista é a melhor opção, principalmente para quem tem FGTS, na situação apresentada seria mais caro morar de aluguel caso se tenha mais de 50% do valor de entrada no FGTS.

E olha que usei como referência uma baita rentabilidade que consigo investindo nos fundos imobiliários, mas nem todo mundo consegue esse retorno. Se você investe na poupança, um dos piores investimentos, será vantajoso financiar mesmo com apenas 25% da entrada usando o FGTS.

Espero que esse artigo possa te ajudar a sair desse dilema entre comprar ou alugar e também a acabar com essa conversa de educador financeiro que sempre acha que alugar é a melhor opção.

Está no dilema se compra ou aluga? Ficou com dúvidas e quer ajuda? Comente aqui em baixo.